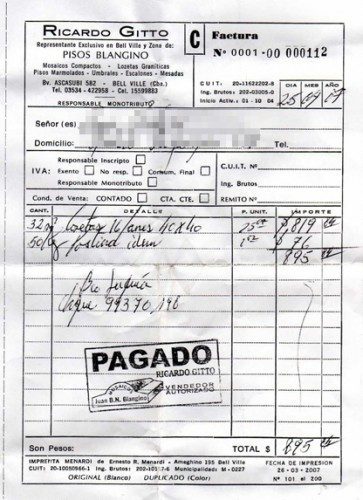

FACTURA

Factura, por otra parte, es la relación de los artículos comprendidos en una operación comercial. Se trata de la cuenta detallada de estas operaciones, incluyendo factores como la cantidad, el peso, la medida y el precio:

“El mes pasado me llegó una factura de luz de 300 pesos”, “Necesito una factura de tipo A para presentar esta compra a mi jefe”, “Tengo que ir a la empresa de telefonía para reclamar la factura: me parece que se olvidaron de enviármela”

Documento que se expide para hacer constar una venta, en el que aparece la fecha de la operación, los nombres del comprador y vendedor, las condiciones convenidas, la cantidad, descripción, precio e importe total de lo vendido. Se hace constar también el número de la factura, el nombre del comisionista o agente vendedor, la forma del embarque y otros datos adicionales relativos a cada operación.

Recibo

En materia de consumo, un recibo es un documento acreditativo y justificativo de unaoperación comercial entre una empresa y un consumidor (un comprobante), técnicamente, un documento justificativo de la relación de consumo.

El recibo debe incluir el detalle de la fecha y precio de la compraventa, así como los datos personales del vendedor.

El recibo suele incluir de forma sucinta además el bien o servicio prestado de cuya prestación es reconocimiento.

Pagaré

Un pagaré es un título que registra una obligación de pago. La persona que lo emite, que se conoce como suscriptora, se compromete a pagar a un segundo individuo (el beneficiario otomador) una cierta cantidad de dinero en un plazo estipulado. Por ejemplo: “No te preocupes, mañana mismo te entrego un pagaré y cerramos la operación”.Como instrumento formal de pago, un pagaré debe cumplir con requisitos de validez. El documento tiene que incluir, ya sea al principio o en otra parte, la palabra pagaré que lo identifica como tal. Por otra parte debe detallar la cantidad de dinero que se pagará con sus correspondientes intereses tanto en letras como en números.Es importante recalcar que en muchas ocasiones suele confundirse lo que es un pagaré con una letra de cambio, pero hay que dejar claro que son elementos diferentes. En este sentido, y además de lo expuesto, podemos exponer que una de las principales divergencias que existen entre ellos es que mientras que el contenido del citado pagaré lo que recoge es una promesa de pago, en la letra lo que incluye es una orden de pago.

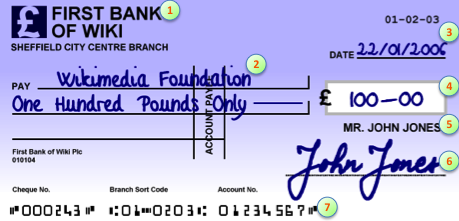

Cheque

Un cheque (anglicismo de cheque o check) es un documento contable de valor en el que la persona que es autorizada para extraerdinero de una cuenta (por ejemplo, el titular), extiende a otra persona una autorización para retirar una determinada cantidad de dinero de su cuenta la cual se expresa en el documento, prescindiendo de la presencia del titular de la cuenta bancaria.

El cheque es un título valor a la orden o al portador y abstracto en virtud del cual una persona, llamada librador, ordena incondicionalmente a una institución de crédito el pago a la vista de una suma de dinero determinada a favor de una tercera persona llamada beneficiario.

NOTA DE CRÉDITO BANCARIA: Las notas de débito bancarias y las notas de crédito bancarias son emitidas por el banco y también originan diferencias. Los débitos y créditos que el banco efectúa en la cuenta corriente del cliente no son registrados por diversos motivos:

· Por no haber recibido la nota de débito o crédito.

· La nota de débito o crédito fue recibida pero aún no se contabilizó.

· Por que el banco no emite la nota de débito, sino que directamente hace el cargo en la cuenta, y el cliente se informa cuando recibe el resumen de cuenta. Es el caso de algunos conceptos como los gastos de mantenimiento, de impresión de cheques, comisiones por cheques rechazados, y también los impuestos que graben estos servicios.

También puede ocurrir que la diferencia entre los registros de la empresa y el banco se deban a errores u omisiones cometidas por cualquiera de ellos. Estas sí son diferencias reales que deben corregirse si son de la empresa o reclamarse al banco si el error es suyo.

Los errores más frecuentes que cometen los cuatrocentistas son:

· Registrar una boleta de depósito, cheque, nota de débito o crédito por un importe distinto al correcto.

· Omitir de registrar algunos de los comprobantes detallados en el punto anterior.

· Errores al calcular los saldos del libro banco.

· Cuando la empresa posee varias cuentas corrientes, equivocarse y contabilizar un movimiento en una cuenta corriente que no corresponde.

Nota de venta

Se llama nota de venta al documento comercial en el que el vendedor detalla las mercaderías que ha vendido al comprador, indicando, cantidad, precio, fecha de entrega, forma de pago y demás condiciones de la operación. Cuando el comerciante no posee los formularios de orden de compra, el vendedor emite una nota de venta que la reemplaza. Aceptado el pedido por parte del vendedor, este formula la Nota de Venta, por la que toma a su cargo el compromiso de entregarle la mercadería que se detallan en la misma, y el comprador se obliga a recibirlas. Este documento comercial obliga a ambas partes a realizar la operación en los términos establecidos. Es emitida por duplicado. Este documento no origina registros contables.

No hay comentarios:

Publicar un comentario